【さとふる】

<外部リンク>

<外部リンク>

【ふるさとチョイス】

<外部リンク>

<外部リンク>

【楽天】

<外部リンク>

<外部リンク>

【福井ユナイテッド】

<外部リンク>

<外部リンク>

【セゾン】

<外部リンク>

<外部リンク>

【au PAY】

<外部リンク>

<外部リンク>

【ふるなび】

<外部リンク>

<外部リンク>

【ANAのふるさと納税】

<外部リンク>

<外部リンク>

本文

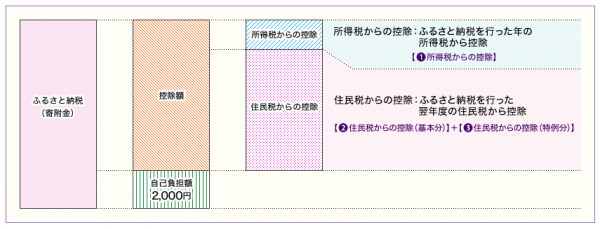

【ふるさと納税】税の控除

勝山市へ寄付していただいた金額が所得税と個人住民税から控除されます。

- 寄付金の額から2,000円を差し引いた金額が控除の対象となります。

- 個人住民税の概ね20%が限度となります。

控除される税額の算出方法は以下のとおりです。

(1)所得税からの控除=(ふるさと納税額-2,000円)×「所得税の税率」

控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

(2)住民税からの控除(基本分)=(ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記(2)の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

(3)住民税からの控除(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記(3)の計算式で決まります。

(3)’住民税からの控除(特例分)=(住民税所得割額)×20%

特例分((3)で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記(3)’ の計算式となります。

この場合、(1)、(2)及び(3)’ の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

※具体的な計算は、お住まいの市区町村にお問い合わせください。

(総務省ふるさと納税ポータルサイトから引用)

【寄附金控除額の計算などの情報】

「総務省ふるさと納税ポータルサイト<外部リンク>」 または 「ふるさと納税情報センター<外部リンク>」でご覧いただけます。

<外部リンク>

<外部リンク> <外部リンク>

<外部リンク> <外部リンク>

<外部リンク>

Copyright © Katsuyama City. All Rights Reserved.